Займ под 0% в МФО: что скрыто в договоре и как не потерять льготу

Реклама микрофинансовых организаций звучит заманчиво: «Первый займ — бесплатно!», «0% на 30 дней!», «Деньги без переплаты!». Многие россияне клюют на эти предложения — и правильно делают, потому что беспроцентные займы действительно существуют и могут быть по-настоящему выгодными. Но есть одно «но». Льгота работает только при строгом соблюдении ряда условий, о которых МФО нередко умалчивают в рекламе.

Разберёмся честно: что такое беспроцентный займ, почему МФО его предлагают и — самое важное — как не потерять ставку 0% из-за случайной ошибки.

- Зачем МФО раздают деньги «бесплатно»

- Кто может получить беспроцентный займ

- Главные ловушки: как МФО аннулируют льготу

- Что важно проверить в договоре до подписания

- Таблица: сравнение типичных условий беспроцентных займов в МФО

- Как отказаться от навязанных услуг, если вы уже подписали договор

- Итог: беспроцентный займ — выгода или риск?

Зачем МФО раздают деньги «бесплатно»

МФО хорошо знают статистику: часть клиентов не укладывается в срок. И тогда льгота исчезает, а на сумму долга начисляются полноценные проценты — с первого дня, как будто никакого «нуля» и не было. Именно так работает, например, плюс кредит — МФО, у которой беспроцентный тариф доступен только новым клиентам на срок до 20 дней, и любое нарушение этого срока автоматически переводит заём на платные условия. Bankiros.ru подтверждает: если заёмщик допускает просрочку даже на один день, льготная ставка 0% перестаёт действовать, и на долг начисляются проценты согласно условиям договора с первого дня плюс штрафы.

Кто может получить беспроцентный займ

Условия просты, но конкретны. Как правило, нулевая ставка доступна только новым клиентам — тем, кто обращается в данную МФО впервые. Повторное обращение уже не даёт права на льготу.

Стандартные требования к заёмщику:

- Гражданство Российской Федерации

- Возраст от 18 лет

- Паспорт (справки о доходах большинство МФО не требуют)

- Банковская карта, оформленная на имя заёмщика — получить деньги на чужую карту невозможно

По состоянию на март 2026 года беспроцентные займы предлагают более 220 МФО в России. Суммы, как правило, ограничены: бесплатные займы обычно выдаются на короткий срок — не более 7–30 дней, а сумма для нового заёмщика также невелика.

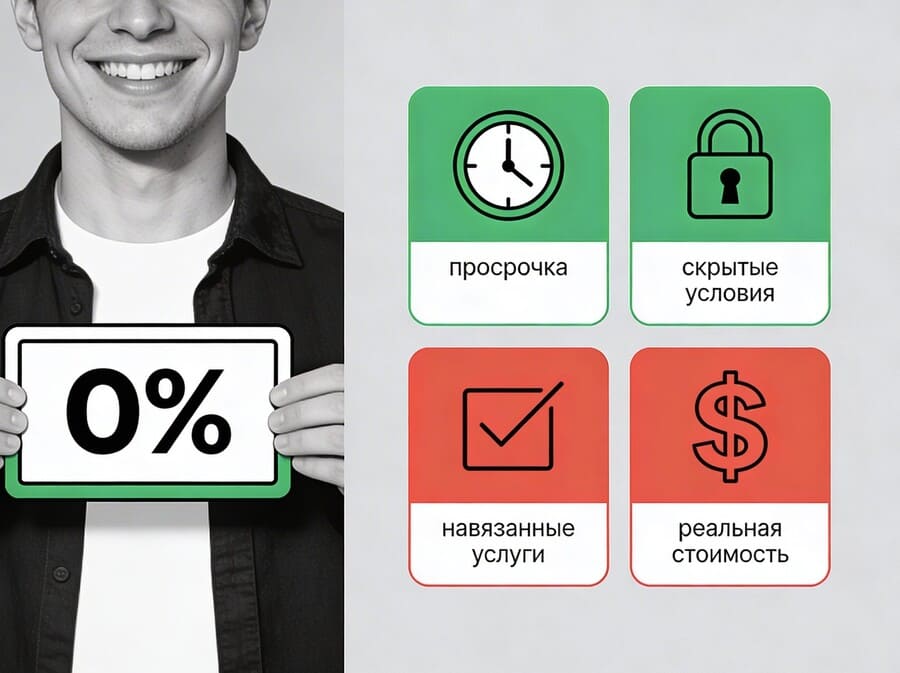

Главные ловушки: как МФО аннулируют льготу

Вот здесь начинается самое интересное. Существует несколько типичных сценариев, при которых ставка 0% превращается в полноценные проценты по максимальному тарифу.

1. Просрочка хотя бы на один день

Это самая распространённая причина потери льготы. Многие заёмщики не учитывают разницу между датой перевода и датой зачисления средств на счёт МФО. Вы отправили деньги вовремя — но они поступили на следующий день. Формально это уже просрочка. Льгота аннулируется автоматически, без каких-либо предупреждений.

2. Дополнительные платные услуги, которые вы не заметили

Один из самых неочевидных рисков. При онлайн-оформлении система нередко автоматически проставляет галочки о согласии на дополнительные услуги — страховку, юридические консультации, смс-информирование. Иногда при попытке снять эти галочки заявка просто не отправляется.

В среднем навязанные дополнительные услуги обходятся заёмщику в 10–20% от суммы займа. Таким образом, «бесплатный» займ на 10 000 рублей фактически может обойтись в 11 000–12 000 рублей — просто эта переплата будет скрыта не в процентах, а в стоимости подключённых сервисов.

3. Неправильный способ оплаты

Некоторые МФО принимают платежи через ограниченный перечень каналов. Если вы погашаете через терминал или банк-нереципиент, деньги могут идти 1–3 рабочих дня. В итоге срок нарушен, льгота потеряна.

4. Изменение суммы или срока после оформления

Если вы воспользовались пролонгацией (продлением займа), льготный период, как правило, автоматически прекращает действовать. У многих МФО при пролонгации договора проценты продолжают начисляться по максимальной ставке.

Что важно проверить в договоре до подписания

Перед тем как нажать кнопку «Получить деньги», изучите следующее:

- Полная стоимость займа — она указывается в рамке в правом верхнем углу первой страницы договора. Этот показатель отражает итоговую переплату, включая все дополнительные услуги. Если сумма отличается от тела займа — значит, что-то подключено.

- Дата платежа и дата зачисления — уточните, какой день считается датой погашения: когда вы отправили деньги или когда они поступили на счёт МФО.

- Список подключённых услуг — перед отправкой заявки снимите все галочки с дополнительных опций.

- Условия пролонгации — узнайте заранее, что происходит с льготной ставкой при продлении срока.

- Способы погашения — выбирайте только быстрые каналы: СБП, перевод внутри одного банка.

Таблица: сравнение типичных условий беспроцентных займов в МФО

| Параметр | Типичные условия для новых клиентов |

|---|---|

| Ставка для первого займа | 0% в день |

| Максимальная сумма при 0% | 10 000–30 000 руб. |

| Срок беспроцентного периода | 7–30 дней |

| Ставка при просрочке | До 0,8% в день (292% годовых — максимум по закону) |

| Дополнительные услуги | Добровольные, но часто навязываются |

| Период охлаждения (отказ от доп. услуг) | 30 дней с момента подписания договора |

Источники: Bankiros.ru, fpa.ru, Банк России (cbr.ru)

Закон на вашей стороне. Отказ от дополнительных платных услуг с возвратом денег возможен в «период охлаждения» — 30 дней с момента подписания договора.

Алгоритм действий:

- Немедленно отвяжите карту в личном кабинете МФО.

- Обратитесь не в саму МФО, а к поставщику услуги — например, в страховую компанию.

- Передайте заявление на отказ от сервиса, в котором укажите требование вернуть деньги.

- Если в течение 7 рабочих дней деньги не возвращены — обратитесь к финансовому уполномоченному.

При этом важно знать: Банк России считает ненадлежащей практикой автоматическое проставление отметок о согласии заёмщика на дополнительные платные услуги. То есть закон прямо запрещает МФО делать это без вашего явного согласия. Если галочки были проставлены системой автоматически — у вас есть основания для жалобы.

Итог: беспроцентный займ — выгода или риск?

Займ под 0% — инструмент вполне рабочий. Если вы берёте небольшую сумму, точно знаете дату погашения, используете быстрый способ оплаты и внимательно читаете договор — никакой переплаты не будет. Деньги туда и обратно, без лишних расходов.

Но стоит упустить хотя бы один из этих пунктов — и льгота испарится. МФО зарабатывают именно на ошибках невнимательных заёмщиков. Будьте внимательны, читайте договор целиком, снимайте все лишние галочки и выбирайте надёжные каналы для возврата долга.

Только тогда «бесплатно» действительно останется бесплатно.

Источники:

- Bankiros.ru — раздел беспроцентных займов: https://bankiros.ru/zaymy/bez-procentov

- fpa.ru — «Займы под 0%: что это такое, условия и риски»: https://fpa.ru/info/zajmy-pod-0-dejstvitelno-li-oni-besplatnye/

- fpa.ru — «Какие услуги навязывают МФО и как от них отказаться»

- Банк России (cbr.ru) — разъяснения по ФЗ-353 о дополнительных услугах: https://www.cbr.ru/explan/353-fz/

- Rambler Финансы — «На что обращать внимание, когда берёте микрозаём»: https://finance.rambler.ru/kredity/55707652

- i3vestno.ru — «Ничего лишнего. Как защититься от ненужных трат при оформлении займа в МФО»: https://i3vestno.ru/interview/2025/11/26/nichego_lishnego_kak_zashchititsya_ot_nenuzhnyh_trat_pri_oformlenii_zayma_v_mfo